Cu o refinanțare credit scazi rata la bancă în 2026: Ghidul tău complet pentru o refinanțare inteligentă

Te-ai săturat să privești cum o mare parte din salariul tău merge lună de lună către dobânzile bancare? Anul 2026 a început cu o veste excelentă pentru tine: indicele IRCC a scăzut la 5,68%, iar băncile au lansat oferte cu dobânzi fixe sub pragul de 5%. Dacă ai un credit luat în ultimii 2-3 ani, probabil plătești mult mai mult decât ar trebui. Este momentul să preiei controlul asupra finanțelor tale.

De ce este 2026 anul perfect pentru refinanțarea ta?

Nu este doar o presupunere, este matematică pură. După perioada de instabilitate, piața s-a echilibrat. Iată de ce trebuie să acționezi acum:

- Scăderea indicilor: Scăderea IRCC înseamnă că variabila nu mai este „sperietoarea” de anul trecut, dar fixele sunt acum la un minim istoric al ultimilor ani.

- Bătălia băncilor pe clienți buni: Băncile vor clienți care își plătesc ratele la timp și sunt dispuse să îți ofere condiții mult mai bune decât cele pe care le ai în prezent în contract.

Cum calculezi dacă merită să refinanțezi?

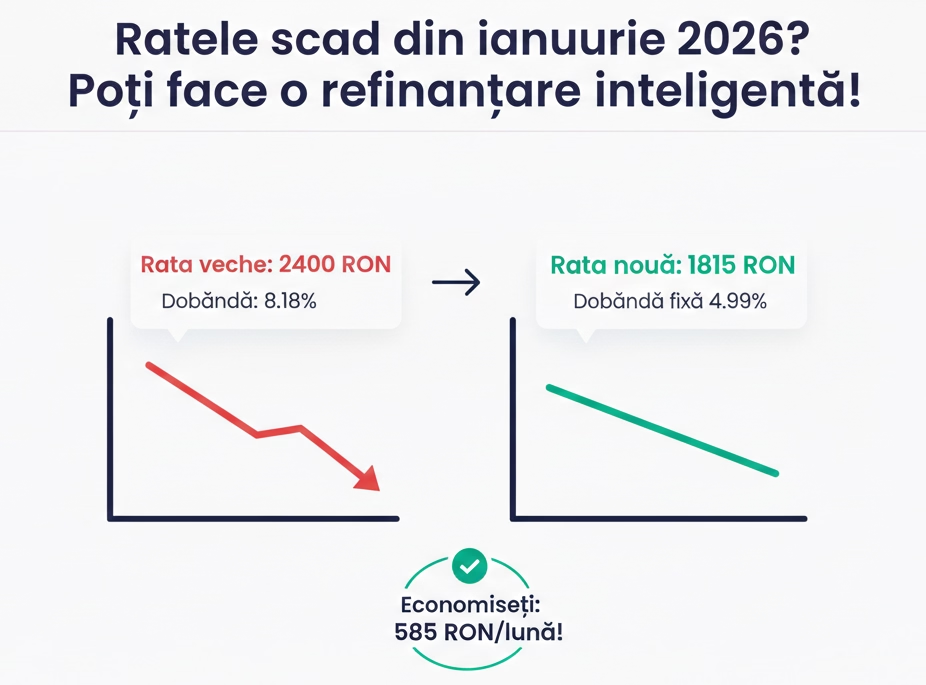

Gândește-te la refinanțare ca la o resetare a bugetului tău. Dacă dobânda ta actuală (marjă + IRCC) depășește 7-8%, trecerea la o dobândă fixă de sub 5.5% îți poate aduce o economie de câteva sute de lei lunar.

- Exemplu pentru tine: La un credit de 350.000 lei, o reducere de doar 1.5% a dobânzii îți lasă în buzunar aproximativ 450 lei în fiecare lună. Ce ai putea face cu acești bani?

Pașii pe care trebuie să îi urmezi (Fără birocrație inutilă)

Știu că te gândești la dosare peste dosare, dar procesul este mult mai simplu când ai un aliat:

- Analiza contractului actual: Verifică ce dobândă plătești azi.

- Compararea ofertelor: Nu te limita la banca ta actuală. Verificăm împreună tot ce există în piață.

- Evaluarea imobilului: Un pas necesar, dar de cele mai multe ori mult mai rapid decât la prima achiziție.

- Semnarea noilor condiții: Scapi de povara ratei mari și începi să economisești din prima lună.

Atenție la capcane! Ce să verifici înainte

Nu orice refinanțare este un câștig. Trebuie să fii atent la costurile de notariat și la comisioanele de analiză. Rolul meu este să îți fac un calcul de rentabilitate: dacă nu economisești bani reali după ce scădem aceste costuri, îți voi spune onest că nu merită să faci pasul.

Concluzie: Nu mai aștepta scăderi miraculoase

Piața este acum la un nivel optim. Să mai aștepți încă un an sperând la o scădere de încă 0.2% te poate costa, de fapt, mii de lei pierduți în ratele mari pe care le plătești azi.

Vrei să vezi exact cât poți economisi în cazul tău particular?

Nu lăsa banii tăi pe masa băncii. Hai la o refinanțare credit. Completează formularul de mai jos sau sună-mă pentru o analiză gratuită a creditului tău actual. Împreună găsim cea mai scurtă cale către o rată mai mică!